No início do ano de 2023, investidores se surpreenderam com a notícia de um erro contábil de cerca de R$ 20 bilhões no balanço da varejista Americanas. A revelação do rombo a fez entrar em recuperação judicial, com dívida na casa dos R$ 40 bilhões. Com isso, o escândalo financeiro gerou dúvidas a respeito da atuação da até então responsável pela auditoria contábil da Americanas, a PwC. Isso porque, apesar de não ser papel de uma auditoria avaliar se existem fraudes na empresa auditada, é sua função confirmar se as demonstrações financeiras encontradas estão de acordo com a realidade econômico-financeira do negócio, o que não foi o caso das Lojas Americanas.

O ocorrido traz à tona a importância de um órgão, seja público ou privado, possuir uma auditoria independente, que não sofra interferência ou conflito de interesse em seu trabalho de avaliar potenciais riscos no funcionamento operacional de uma organização. Isso é o significado de uma auditoria: uma atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de organizações. A partir de uma abordagem sistemática e disciplinada, ela avalia a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança.

Uma auditoria traz segurança não só para o público que pretende investir, mas também para seus próprios membros e gestores, os quais podem estar a par da transparência do gerenciamento da instituição.

O mesmo pode ser aplicado a órgãos governamentais, em que a correta aplicação dos recursos públicos e a transparência na prestação de contas são assuntos de interesse social e perpassam cargos de gestão. Assim, a implementação e o aprimoramento de auditorias internas vêm sendo discutidos ao longo dos últimos anos, com o Decreto nº 3.591, de 6 de setembro de 2000. O texto dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal, com o objetivo de avaliação da ação governamental e da gestão dos administradores públicos federais.

Onze anos depois, foi constituída a Auditoria Interna (Audin) na UFSM, através da Resolução nº 008/2011, a qual viria a ser alterada pela Resolução nº 039, de 1º de fevereiro de 2021. Desde então, a Universidade conta com um auditor-chefe e uma equipe técnica capacitada que avalia os controles internos da Instituição, utilizando técnicas de auditoria. O resultado são relatórios que geram recomendações com objetivo de melhorar os controles internos do processo que está sendo auditado. Posteriormente essas recomendações são monitoradas para que o gestor possa implementá-las.

Como é realizada uma auditoria?

O atual auditor-chefe da UFSM é Ivan Henrique Vey, professor do Departamento de Ciências Contábeis. Enquanto exerce o mandato, Ivan está afastado da função de professor, para evitar conflitos de interesse e para obedecer ao princípio da segregação de funções. O auditor salienta que a Audin é vinculada hierarquicamente ao Conselho Universitário (Consu), para que tenha independência e autonomia para realizar seu trabalho.

De acordo com o Regimento Interno, os servidores da Audin que executam atividades de auditoria interna terão livre acesso a todas as dependências da UFSM. Servidores, informações, processos, bancos de dados, sistemas e documentos estão incluídos nesse acesso, que se faz necessário para cumprimento do trabalho autônomo dos auditores.

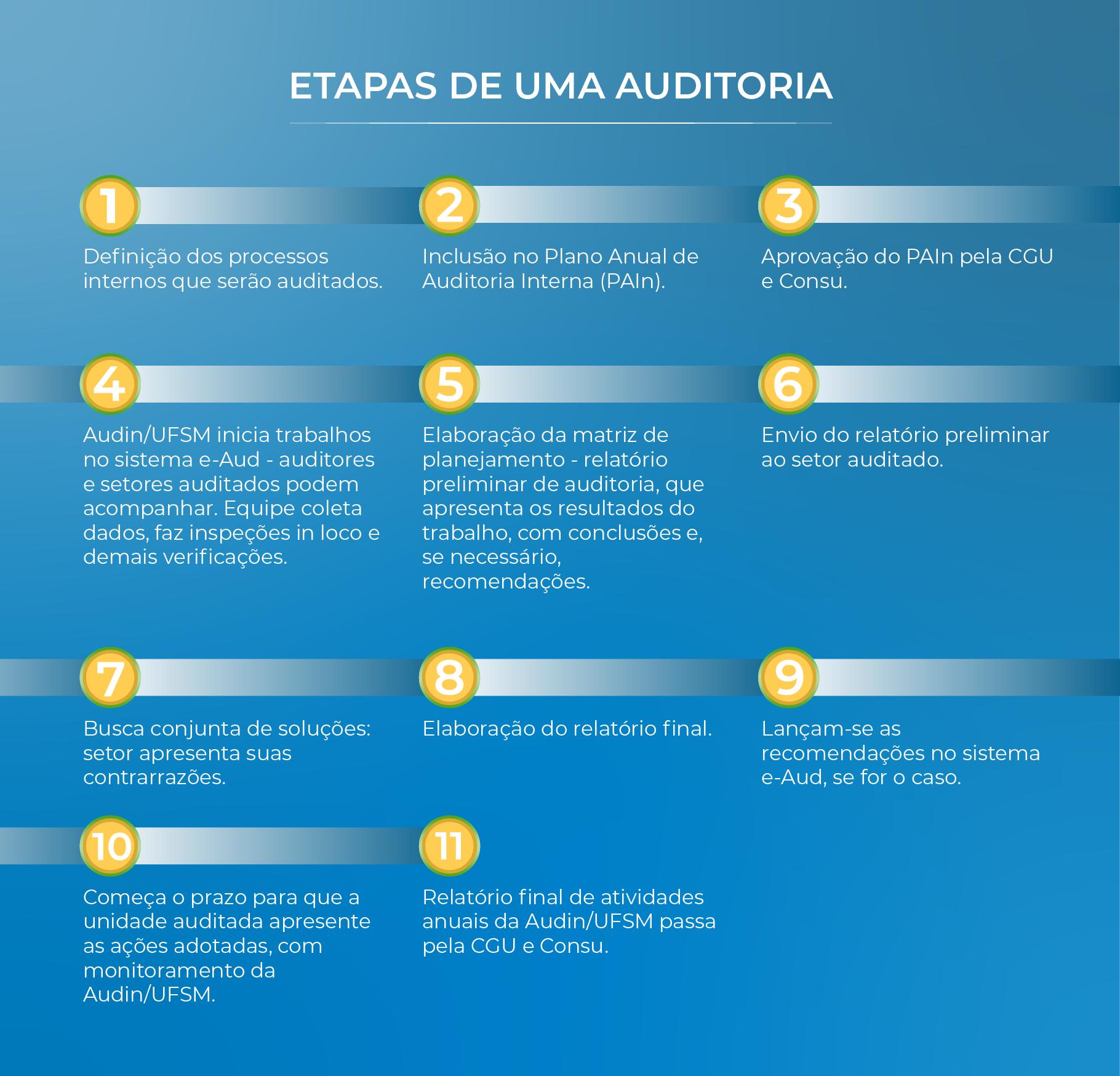

Ivan conta que, para a identificação de quais processos serão auditados, é enviado um questionário baseado na metodologia “Coso” (modelo para avaliação de controles internos) aos gestores, a fim de que estes, junto a sua equipe de trabalho, possam respondê-lo. Trata-se de uma avaliação baseada em risco, em que há uma pontuação de acordo com as respostas dadas, classificadas em uma escala de risco (probabilidade e impacto). Após essa fase, as respostas são analisadas pela equipe de auditoria para definir os setores que apresentaram maior risco em suas atividades e processos.

A partir disso, selecionam-se os processos dentro da cadeia de valor e parte-se para uma reunião com o gestor. Neste momento, são analisados os processos internos do setor/unidade e definido qual será objeto de auditoria. Leva-se em consideração na análise a probabilidade e o impacto de um determinado evento de risco acontecer naquele processo. Definidos os processos que serão auditados e, de acordo com a capacidade de horas disponíveis dos auditores, elabora-se o Plano Anual de Auditoria Interna (Paint), para ser realizado no ano seguinte.

Neste plano estão descritos todos os trabalhos e atividades que serão desenvolvidos no ano pela unidade de auditoria interna. Após enviado para aprovação da Controladoria Geral da União (CGU), o Paint passa para aprovação junto ao Conselho Universitário (Consu). Encerrado o ano, o auditor-chefe deve elaborar o Relatório Anual de Atividades de Auditoria Interna (Raint), que relata todas as atividades realizadas previstas no Paint. O relatório também passa pela aprovação da CGU e posteriormente é comunicado ao Consu.

Vale lembrar que a Audin vincula-se à orientação normativa e à supervisão técnica do Sistema de Controle Interno (SCI) do Poder Executivo Federal, prestando apoio aos órgãos e unidades que o integram. Vinculada à CGU, a Audin segue as normas do Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal e responde às solicitações do órgão superior. A CGU, inclusive, realiza suas próprias auditorias na UFSM, mas sempre em contato com a Audin para não sobrepor trabalhos.

Atualmente, todos os trabalhos são realizados no sistema e-Aud, fornecido sob licença pela CGU. Nele, tanto os auditores quanto os setores auditados podem acompanhar o processo e responder às solicitações e recomendações de auditoria. A CGU também acompanha os trâmites, pois também tem um plano de auditoria e realiza auditorias na UFSM. Nesse caso, cabe à Audin fazer a mediação entre a gestão e a CGU, isto é, analisar e repassar as demandas e também auxiliar nas respostas.

Segurança aos gestores

Devido à abrangência da Universidade e das ações aqui exercidas, os auditores precisam se familiarizar com a legislação e as complexidades da unidade auditada, bem como analisar resoluções e documentos, até estarem totalmente inteirados sobre o objeto que está sendo auditado. Isso se faz necessário também para que o auditor responsável pelo trabalho possa elaborar o planejamento de auditoria. Quem realiza esses trabalhos é a equipe técnica, constituída por servidores técnico-administrativos em educação ocupantes do cargo de auditor e/ou servidores do quadro permanente da UFSM com cargo de nível superior.

Ainda nessa fase inicial, a equipe de auditoria faz o levantamento da legislação pertinente, coleta dados, faz inspeções in loco e demais verificações que achar relevantes. Ações as quais são realizadas a fim de verificar se os controles internos daquele processo estão adequados e se obedecem à legislação vigente. Realizada a coleta de dados preliminares, elabora-se a matriz de planejamento, quando o auditor procura responder às suas questões de auditoria. “A legislação diz isso e vamos verificar quais os controles internos que estão sendo aplicados para que a mesma seja cumprida. Assim, são os controles internos que dão segurança aos gestores para que os riscos sejam minimizados ou mesmo que não aconteçam”, explica o auditor.

Passada essa etapa, é elaborado o relatório preliminar de auditoria. Nele, são apresentados os resultados decorrentes do trabalho realizado. Para tanto, o auditor tem que observar um determinado critério (situação esperada), comparar com a situação encontrada, determinar a causa (riscos e vulnerabilidades) e o efeito. Assim, faz suas conclusões e apresenta recomendações – ou não – sobre o objeto auditado. “As recomendações procuram melhorar os controles internos do processo, os quais irão dar mais segurança ao gestor”, complementa Ivan.

Após enviado o relatório preliminar, o setor auditado tem um prazo para apresentar suas contrarrazões, isto é, as respostas das recomendações que foram emitidas. Nesse momento, abre-se a oportunidade para o gestor apresentar seus pontos de concordância e divergência em relação à ação de auditoria realizada. Esse momento é também chamado de busca conjunta de soluções. A seguir, elabora-se o relatório final e, caso houver, lança-se as recomendações no sistema e-Aud, de modo que seu monitoramento possa ser iniciado. A partir de então, começa-se a contagem de prazo para que a unidade auditada apresente as ações adotadas em prol de implementar a recomendação que foi proposta.

O gestor que vier a discordar de alguma recomendação emitida pela Audin ou não implementá-la poderá solicitar a sua finalização, fazendo uso do Termo de Assunção de Risco, sempre após a segunda revisão do Plano de Providências Permanentes (PPP) da Audin. O referido pleito será analisado pela equipe técnica e supervisionado pela sua chefia. Desta forma, o gestor assume a responsabilidade dos riscos e de qualquer dano, e a auditoria encerra o processo de monitoramento. Até o momento, Ivan conta que não precisou passar por uma situação em que o gestor não implementa as recomendações a ponto de se precisar fazer um Termo de Assunção de Risco. “A Universidade e o gestor sempre conseguem chegar a um resultado final e aquela recomendação é implementada”, afirma.

Agregar valor à Universidade

Tudo que é trabalhado tem a mesma importância, segundo Ivan. Ele acrescenta que, independente da dimensão da situação observada, tem-se que corrigir as falhas e continuar, porque “o nosso objetivo é o de melhorar os controles internos e agregar valor à Instituição e à gestão”.

As conquistas de seus trabalhos permitem que a auditoria interna promova melhorias às instituições, como benefícios colhidos pela atividade de auditoria realizada. Segundo a Instrução Normativa SFC nº 10, de 28 de abril de 2020, “benefícios” são os impactos positivos observados na gestão pública a partir da implementação, por parte dos gestores públicos, de orientações e/ou recomendações provenientes das atividades de auditoria interna. Há duas categorias: o benefício financeiro e o não-financeiro.

O benefício financeiro é aquele que pode ser representado monetariamente e demonstrado por documentos comprobatórios, preferencialmente fornecidos pelo gestor, inclusive decorrentes de recuperação de prejuízos. Por exemplo, no Raint de 2021, a Audin/UFSM contabilizou um benefício financeiro: o valor recuperado aos cofres públicos foi de R$ 77.761,53.

Já o benefício não financeiro é aquele que, embora não seja representado monetariamente, demonstra um impacto positivo na gestão de forma estruturante, tal como a melhoria nos controles internos e aprimoramento de normativas e processos.

O relatório de 2021 mostra a quantidade de recomendações que geraram benefícios não financeiros e a porcentagem do que foi implementado pelos gestores no ano. Nele, pode-se observar que a repercussão maior das recomendações impactou na dimensão “pessoas, infraestrutura e/ou processos internos”, representando 91% do total de benefícios não financeiros.

Trabalho preventivo

“O risco inerente sempre vai ter. Mas, pelo menos, pode ser minimizado”, afirma o auditor-chefe. Essa foi a proposta do professor Ivan quando assumiu o cargo, em 2018: aproximar a auditoria dos gestores e da sociedade. “Tirar uma visão antiga que se tinha da auditoria interna, de que a mesma realizava uma atividade policialesca”, conta. Assim, procura-se demonstrar ao gestor que a auditoria interna é um órgão de apoio, que tem um olhar externo sobre os riscos de um determinado objeto de auditoria. “Que enxerga o que, muitas vezes, o gestor não está enxergando em seus processos rotineiros de trabalho. O objetivo é dar mais segurança ao gestor no seu trabalho”, complementa Ivan, que vê a comunicação como crucial nesse processo, mesmo com os trabalhos realizados sendo do conhecimento de todos e estarem disponíveis no site da Audin/UFSM.

Nessa linha, antes do início dos trabalhos, é realizada uma reunião preliminar com as partes envolvidas para que tomem conhecimento do objeto que será auditado, bem como para tirarem dúvidas de como proceder e, assim, transmitir aos demais servidores e setores envolvidos sobre o evento.

Participar de reuniões com gestores quando um determinado evento de risco é observado também é trabalho preventivo, o qual “tem aproximado a auditoria interna com a comunidade acadêmica na busca de melhoria dos controles internos”, relata Ivan.

Ademais, o auditor-chefe ressalta a boa relação com a Reitoria como importante para o desenvolvimento dos trabalhos. Ele conta que a Administração Central entende a importância da auditoria e como ela pode lhe conferir maior segurança nos seus processos. Um exemplo disso é que desde 2018, quando Ivan assumiu, a gestão alocou mais três novos servidores para o setor. “É possível manter um bom relacionamento com a gestão sem perder a independência da auditoria”, entende Ivan.

Para além de auditar: o serviço de consultoria

Essa relação com a comunidade universitária pode ser aprofundada em uma consultoria, um outro serviço prestado pela Audin e que está em desenvolvimento. A atividade, que começou no mandato de Ivan, não gera cobrança, visto que quem a solicita é a própria unidade ou gestor. Prioridade, relevância e risco são os critérios para executar uma consultoria.

Nela, os auditores oferecem caminhos e apoio para as unidades que desejam melhorar algum aspecto de seu controle interno. Entretanto, esse é o limite da atuação da auditoria: “a decisão sempre é do gestor, a auditoria nunca vai ser a gestão. Nós podemos dizer o melhor caminho, o que tem que ser, mas quem decide é o gestor”, enfatiza.

A relação com demais órgãos: processos administrativos-disciplinares

É preciso entender que a auditoria não é um órgão disciplinar, mas sim de avaliação dos controles internos, já que o órgão responsável por isso é a corregedoria da UFSM. Muito embora possa haver colaboração: como quando um determinado trabalho de auditoria ajuda a identificar determinada responsabilidade disciplinar de um ou mais servidores.

Nesses casos, a Audin apenas recomenda que sejam apuradas as responsabilidades. Assim, a gestão analisa e envia para a corregedoria para providências. Desta forma, uma auditoria pode sugerir uma investigação disciplinar e que este trabalho seja da corregedoria. Esta, utilizando suas técnicas, irá investigar se houve ou não determinada responsabilidade disciplinar levantada pelo trabalho de auditoria.

Do RU ao Enade: as auditorias atuais

Como explicado anteriormente, as auditorias são realizadas simultaneamente e divididas entre os auditores, que atualmente são cinco. Devido ao tamanho da equipe, não se pode auditar todos os processos existentes na Universidade. Em 2023, estão previstas a realização das seguintes auditorias:

● Encargos docentes (em andamento);

● Auditoria financeira integrada com auditoria de conformidade (finalizada);

● Contrato Restaurante Universitário (em andamento);

● Operacionalização do Enade (finalizada);

● Gerenciamento de programas de bolsas de iniciação científica e de inovação tecnológica (em andamento);

● Avaliação institucional (em andamento).

As auditorias já finalizadas se encontram no site da Audin, obedecendo ao princípio da transparência. Lá também podem ser encontrados todos os relatórios realizados pela auditoria interna da UFSM. Destes, o auditor-chefe destaca a auditoria na moradia estudantil, finalizada em 2020. Ele conta que esta ação foi priorizada e incluída no Paint 2020 devido à análise de riscos elaborada pela Audin, em que se entendeu que o objeto auditado (a moradia estudantil) apresentou nível de risco “altíssimo”, condição capaz de impactar negativamente o atingimento dos propósitos da Instituição. Da análise dos controles internos sobre a moradia estudantil, foram emitidas 20 recomendações. Destas, 19 ainda estão em monitoramento.

Pela complexidade do objeto auditado, muitas ações do órgão responsável, a Pró-Reitoria de Assuntos Estudantis (Prae), estão em andamento. Ivan relata que a Audin tem realizado diversas reuniões com a pró-reitoria, orientando a implementação das recomendações.

Outros trabalhos citados pelo auditor-chefe e já realizados são: gestão patrimonial da UFSM; gestão de frota de veículos oficiais da Instituição; transparência no relacionamento da Universidade com as fundações; evasão e retenção discente; concurso e seleção docente; governança e transparência, dentre outros. “Importante é que os gestores estão sendo muito receptivos com os resultados das nossas auditorias”, comenta Ivan.

Mudança de cultura

Ao mirar na eficiência, eficácia e efetividade, a auditoria interna da UFSM auxilia a Instituição a chegar mais perto de suas metas de aperfeiçoamento em ensino, pesquisa, extensão e inovação. “Estamos em um processo de mudança de cultura. Nós buscamos agregar valor, auxiliar o gestor para que ele tenha mais segurança nos seus atos. Não só avaliar os controles internos, mas melhorá-los”, conclui o professor.

Quer saber mais? Ouça abaixo a entrevista que o auditor Ivan Henrique Vey concedeu ao jornalista Gilson Piber no Editoria 107.9.